住宅購入の第一歩はライフプランニング!【ソニー生命保険①】

「マイホームがほしい」「家を建てたい」など住宅を購入したいと思ったら、何から始めればよいでしょうか。土地や物件探し、銀行や工務店に相談、という人が多いと思いますが、まずはライフプランニングをしましょう!というのが今回のテーマ。なぜライフプランが必要なのか、その理由をソニー生命株式会社 那覇ライフプランナーセンター第2支社のライフプランナー、稲福和也さんに教えていただきました。

稲福和也さん

ソニー生命保険株式会社

那覇ライフプランナーセンター第2支社

第3営業所

ライフプランナー

1級ファイナンシャルプランニング技能士

地元の琉球銀行に7年半勤務し、2年目に住宅ローンや教育ローン等消費者ローンを担当。3年目より法人個人の融資業務に携わっていた。資産運用の仕方や住宅ローン・教育ローンの組み方のアドバイスを得意としている。「お客様が思い描く人生を実現させるためのお手伝い」をモットーとしている。

ソニー生命保険株式会社

https://www.sonylife.co.jp/

ライフプランニングって必要?

ライフプランニングとは、人生設計図のこと。結婚、出産、住宅購入など重要なライフイベントに必要なお金を予想したり、理想的な人生を送るためにはどのような資金計画が必要かなどを具体的に考えます。自分自身でシミュレーションしながら作ることも可能ですが大切な人生設計図なので、ライフプランナーやファイナンシャルプランナーなどプロに相談して作るのがおすすめです。

プロによるライフプランニングが大切な理由

人生100年時代といわれている今、安定した生活を維持したり希望通りの人生を歩むためには、現実的なライフプランが重要となります。その理由を稲福さんは「住宅資金や教育資金などを考えるとき、多くの人は『木を見て森を見ず』の状態になってしまいがちなので『森』を見ながら考える必要があるからです」と教えてくれました。

人生には「住宅資金」「教育資金」「老後資金」「介護費用」「生活費」などたくさんの『木』があり『森』となっていますが、家を買うことを考えると住宅資金という1本の『木』しか見えなくなってしまいます。でも実際は、住宅ローンの返済をしながら子どもの教育費なども必要となるわけです。

ライフプランニングを立てると、家族の歩みと必要な資金が一目で分かります。ライフプランナーに相談するとプロの知識で人生を『森』で考えるサポートをしてくれるので、より現実的で安定的な計画を立てることができます。

夫婦で将来を話し合うきっかけになる

「資金計画も大切ですが、夫婦で話し合って決める、夫婦で家族の将来を考えること自体が重要です」と稲福さん。ライフプランを立てるときは、子どもの教育、親の介護、老後の過ごし方など改めて夫婦の考えをすり合わせて方向性を決めます。

お互いの考えや希望を言葉にして確認し合うことで、将来像が明確になり判断基準を発見することができます。このブレない軸ができると、この先起きるライフイベントや想定外の出来事にもスムーズに対処できるでしょう。

「なぜ、家を買いたいのか」を考える

家を買いたい、マイホームがほしいという人の中には、「なぜ家がほしいのか」という質問に明確に答えられない人もいます。「結婚、出産の次はマイホームという流れだから」など、なんとなくマイホームを求めていませんか?

ライフプランの中でマイホームはどのくらい重視するべきことで、どんな意味、役割を担うのか考えてみましょう。例えば、「都心で教育したい」「田舎でのびのび子育てしたい」「親と同居するため」など、マイホームがほしい理由や必要性を考えると、自分たちが本当に求めている生活スタイルや優先するべきことに気付くことができます。

ライフプランニングから分かる住宅購入3つのポイント

ライフプランニングを立てると住宅購入がより現実的に考えられるようになり、ライフスタイルに合った住宅の買い方を知ることができます。

購入価格の目安が分かる

一般的に、住宅購入にかける割合は年収の5~8倍以内が目安といわれています。また、住宅ローンやマイカーローンなど借り入れ返済額の合計を年収の35%以下にするというのも一つの目安です。

このように平均的な判断基準はありますが、重視するべきは家族のライフプラン。希望するライフスタイルや優先順位などを考えて算出するのがベストです。

ライフプランが無い場合、借入可能額をそのまま住宅購入費用にしてしまいがちですが、それはちょっと危険です。金融機関が算出する借入可能額は世帯年収に基づいているので、家族の人数や住宅以外にかけたいお金などはあまり考慮されていません。

ライフプランニングを立てていれば、一般的な基準を念頭に置きつつライフスタイルに合わせて予算を決めることができます。

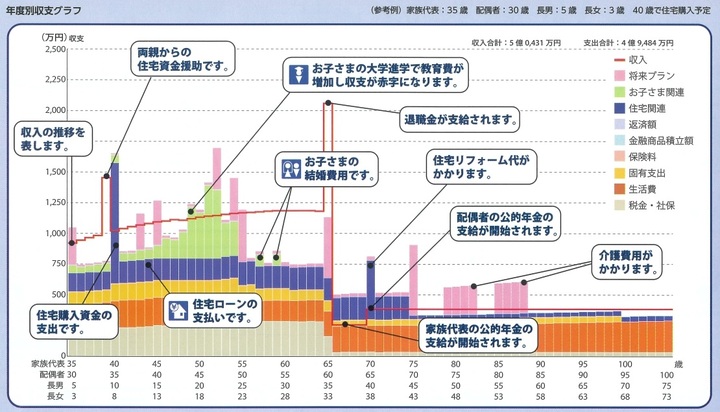

資金計画が見える

画像提供:ソニー生命保険株式会社

このグラフは、30代夫婦と未就学児2人の4人家族をモデルにしたライフプランです。夫婦が100歳になるまでの収支や必要な資金が一目で分かるので、子どもの教育にお金がかかる期間に住宅ローンをいくら返済できるのか現実的な金額も見えてきます。

また、時間軸で横に見ていくと子どもが成人したらゆとりが出ることも分かるので、その時期に繰り上げ返済を予定するなど長期的に考えることができます。

このまま賃貸で家賃を払い続ける場合、住宅ローンを組んで毎月返済する場合、両方のライフプランを見比べて、住宅を購入するかどうか判断するのもおすすめです。

自分たちにとっての「正解」が分かる

最近は、住宅ローンの借り方についてなどネットで調べれば分かりやすく解説しているYouTubeや情報サイトが見つかります。しかし、それは一般論であり、あなたにとってのベストではない場合があります。

例えば、住宅ローンの借り方を比較してみましょう。

※金利は仮定、ボーナス返済なし

ネット銀行の場合、金利は低いけど借入期間は35年が基本です。沖縄の銀行だと、金利は少し上がりますが借入期間は最長50年です。両者を比較した場合、一般的には利息負担という点から見てネット銀行が「正解」となるでしょう。

しかし、教育にお金がかかる時期は毎月の返済額を抑えたい、子どもが小さいうちは旅行やレジャーにも予算をかけたいなど、住宅ローンの返済よりも優先したいことがある場合は、地方銀行が「正解」となるでしょう。

「このように、木だけでなく森を見て考えるお手伝いしています」と稲福さん。「住宅ローン」「利息」という切り取ったワードで調べた情報で判断するのではなく、自分たちのライフプランに沿って考えることが家族にとっての「正解」になるのです。

※上記の説明におけるシミュレーション結果は、手数料、税金等は考慮しておらず、実際の数字とは異なることがあります。

※上記の数値は、所定の条件のもと算出したものですので、あくまでも参考値としてご覧ください。

頼れるライフプランナーを探そう!

ライフプランを立てたい!立ててみたい!となったら、プロに相談しましょう。ライフプランは一度立てたら終わりではありません。家族が増える、転職する、車を買うなど、その都度見直しや修正が必要となります。

夫婦や家族で話し合って決めるのも大切ですが、第三者の冷静な視点やプロのアドバイスはとても参考になります。いつでも相談できる担当ライフプランナーがいると、家族の生涯計画を一緒に考えサポートしてくれるので心強いですよ!

より自分たちらしい人生を送るためにも、早速ライフプランナーに相談してみませんか?ソニー生命保険にはたくさんのライフプランナーが在籍しています。相談は無料なのでぜひ利用してみてください。

まとめ

住宅購入については、次回の【ライフプランナーが教える家計にやさしい住宅購入法】に続きます!6月28日(金)公開予定なので、ぜひチェックしてくださいね。

取材・文/仲西なほ子