相続は“受け継ぐこと”のはじまり。沖縄の不動産・トートーメー・軍用地のリアルな課題【実例】

家は思い出と共に、時を超えて受け継がれるもの。しかし、家族の歴史を繋ぐ重要な一節でありながら、相続についてよく知らないままに進めてしまうと、思わぬトラブルを引き起こしかねません。

相続とは?優先順位は?気になる相続税についてなど、

不動産相続はもちろん、相続全体の基本的な内容を、実際にあったエピソードを交えながら紹介します!

今回は相続に関する重要なポイントを、STC国際税務会計グループの玉城さんにお伺いしました!

玉城慎之介 さん

STC国際税務会計グループ 代表社員 税理士

琉球大学大学院で税法課程を修了した後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

相続とはどういうもの?

「相続」とは、人が亡くなった場合に、その亡くなった人の財産(すべての権利や義務)を、特定の人が引き継ぐことをいいます。よく「親の財産を相続した」というような言葉を耳にすると思いますが、これは亡くなった親の財産が子どもに引き継がれたことを意味します。

相続においては、亡くなった人を「被相続人」、財産を受け取る人を「相続人」といいます。

相続には、主に3つの方法があります。

- 遺言による相続…亡くなった人が遺言書により相続の内容を指定する相続

- 分割協議による相続…相続人全員が協議し、遺産の分割方法を決定する相続

- 遺産分割調停による相続…分割協議で全員の納得が得られない場合に裁判所を介して分割方法を決める相続

遺言書が存在する場合、その内容が優先されますが、遺言書がない場合は、相続人全員で協議し、それぞれの事情に応じて遺産を分割することになります(分割協議による相続)。

分割協議で合意が得られない場合には、家庭裁判所で調停を行い分割方法を決めることになります(遺産分割調停による相続)。

知っておきたい優先順位と割合

民法では、亡くなった人の財産を誰が相続するのか、細かく規定されています。しかし、相続人の順位については複雑な部分もあり、迷ってしまう人も多いと思います。

相続の優先順位

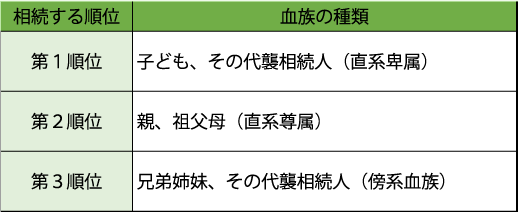

相続人には「法定相続人」と「受遺者」の2種類があります。

法定相続人とは民法で決められた相続人のことで、被相続人(亡くなった方)の配偶者、子か親または兄弟姉妹等が該当します。

一方、受遺者とは、遺産を譲り受ける人として遺言書で指定された人のことを指します。

法定相続人となれるのは、配偶者と血族です。配偶者は常に相続人になりますが、血族は優先順位の高い人が相続人となり、相続順位があります。

画像提供:STC国際税務会計グループ

例えば、配偶者と子どもがいる状況で相続が発生した際には、配偶者と子どもが法定相続人になります。この場合、親や兄弟姉妹がいる場合であっても、親や兄弟姉妹は法定相続人にはなりません。

代襲相続人とは、遺産を相続するはずの相続人がすでに亡くなっている場合の代わりの相続人のこと。遺産を相続する子どもが亡くなっていた場合、その子供、つまり被相続人の孫が相続するということになります。

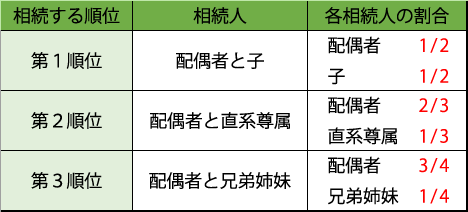

法定相続分

画像提供:STC国際税務会計グループ

法定相続分とは、各法定相続人の取り分として民法上定められた割合のことです。

それぞれの法定相続人の法定相続分は、相続人と亡くなった人との続柄によって決まります。

この場合、子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

しかし、遺言書があれば、遺言書の通りに財産を分割して相続することになりますし、相続人全員で話し合って合意をすれば、法定相続分で遺産を分割する必要もありません。

不動産相続で必要な手続きとは?

また、不動産の相続に関して、何か特別な手続きが必要になるかどうか聞いてみたところ、

その不動産の名義を相続する人の名義に変更する手続きが必要になるそうです。

この手続きは「相続登記」と呼ばれ、不動産の所在地を管轄する法務局に申請します。

相続登記は2024年4月1日から義務化され、これを行わずに放置しておくと過料を科されてしまう可能性があるとのことなので、注意が必要です!

実際にあった相続の失敗事例

ここからは、実際に起きた相続の失敗事例をいくつか紹介します!

トートーメーを承継する長男が全ての遺産を相続できると勘違いしていた事例

Aさん家族は沖縄の慣習に従い、長男がトートーメーを承継することで家族全員の意見が一致していました。しかし、父が生前、長男に「家の財産はお前が守るんだ」と話していたため、長男はすべての遺産を自分が相続すると考えています。残念ながら、父は遺言を残しておらず、長男のこの主張に対し、他の兄弟は納得していません。結果として、遺産分割協議が前に進まないという状況になってしまいました。

玉城さんによれば、沖縄では、トートーメーを承継する長男が遺産の全てを相続できるとの勘違いから、遺産相続を巡る問題が多発しているとのこと。

沖縄は戦後アメリカの統治下にあったことで旧民法の家督相続制度がしばらく続いていたことや、沖縄独自の門中制度等の影響により、親世代が相続の仕組みを正しく理解しておらず「全ての遺産は長男が相続するもの」として、遺言も残さずに亡くなってしまうケースが多いのだとか。

上記のケースでは、生前に父が遺言を残すだけで、事態は全く違っていたと思います。

相続人間で遺産分割協議がまとまらない場合には、弁護士等の第三者に間に入ってもらい協議を進めていくことになりますが、多くの時間や多額の費用が発生してしまう事になるので、そのような事態を避けるためにも、生前に家族で相続について話し合いをしておくことが大切です!

納税資金が足りない事例

Bさんの父親は地元でも有名な資産家で、自宅の土地建物以外に国道沿いの土地や賃貸物件を多数所有していました。しかし、父親が他界し、相続の手続きを進めると、現預金はたったの2千万円しか残っていないことが判明しました。相続税の申告について、税理士に相談したところ、Bさんが支払うべき相続税は約8千万円になる見込みとのこと。今回相続する現預金では到底払える金額ではありません。Bさんはどのように納税資金を確保すればいいのか途方に暮れてしまいました。

相続財産が不動産ばかりで現預金が少ない場合には、相続する現預金で相続税が払えないことがあります。相続が発生してから対処の方法としては、延納、物納、遺産の売却、金融機関からの借り入れ、相続放棄等に限られてしまいます。

この場合、生前にどの程度の相続税が発生しそうなのかを検討した上で、相続税そのものを軽減する節税対策や生命保険の活用、不良資産を売却するなどして納税資金を準備しておくべきでした…。

軍用地の相続でトラブルとなった事例

Cさん兄弟は、母親が所有していた複数の軍用地を均等に分割して相続することにしました。遺産の分割は、相続税の申告の際に使用した金額(財産評価基本通達による評価金額)で均等になるように、土地毎に相続しました。しかし、後に借地料収入を比べてみたところ、お兄さんに比べてCさんの収入金額が著しく少ないことが判明しました。分割方法については、Cさんも同意をしていましたが、その結果には納得がいきませんでした。

軍用地の借地料は場所によって異なり、実際の時価(販売価格)とこれに対応する借地料は著しく乖離しているケースがあります。また、相続税の評価額も、実際の時価と比較して著しく低くなっていることが少なくありません。不動産の共有はあまりお勧めしておりませんが、軍用地に限ってはそうではありません。軍用地は、所有者が直接利用することが想定されておらず、借地料をもらう権利として所有することがそのメインの目的となっています。そのため、軍用地に関しては、共有で分割を行い、共有持ち分に対応する年間の借地料を受け取れるようにすることで、スムーズに遺産分割を進めることも可能だそうです!

相続開始から申告納税までにやることは?

相続税の申告と納税が必要になる場合には、その相続の開始があったことを知った日から10カ月以内に相続税の申告と納税の手続きを行わなければなりません。つまり、通常は被相続人の死亡日から10カ月以内にこれらの手続きを行う必要があります。

相続税の申告までにしなくてはならないことは多くありますが、一般的な流れを分かりやすくまとめていただきました!

・相続開始~すぐに

死亡届の提出→葬儀準備、親族等への連絡→年金受給権者死亡届の提出→未支給年金請求の届出→介護保険資格喪失届

・相続開始~3カ月

遺言書の有無の確認→法定相続人の確定作業→相続財産、債務の把握→単純承認、相続放棄、限定承認の検討

・相続開始~4カ月

被相続人の所得税の準確定申告

・相続開始~10カ月

相続財産、債務の確定→遺産分割協議、遺産分割協議書の作成→遺産分割手続き→相続税の申告、納付→相続登記

申告までの流れを知っておくと、慌てず期間内で行えますので、事前に確認しておいてもいいかもしれません!

生前贈与を活用した相続税の節税

生前に行う贈与には「暦年贈与」と「相続時精算課税制度」の2種類があります。

ここではその内容と注意点を紹介します。

暦年贈与

贈与税には、受贈者(財産をもらう人)一人につき年間110万円の基礎控除があります。110万円までの贈与は非課税になり、その制度を利用して毎年財産を移転していくことを暦年贈与といいます。

ただし注意事項もあります。例えば、「今年から10年間、毎年100万円ずつ贈与する」という約束(契約)の下で贈与を行うと、1年間のうちに一括で1,000万円を贈与したとみなされ、非課税枠を利用した節税メリットを享受できなくなります。

なお、被相続人から暦年課税制度による生前贈与を受けていた場合、相続開始前3~7年以内に贈与を受けた財産については、相続財産に加算(持ち戻し)して、相続税が課税されます(これを生前贈与加算といいます)。

相続時精算課税制度

60歳以上の父母または祖父母などから18歳以上の子または孫へ贈与する際に2,500万円まで贈与税が非課税になり、2,500万円を超える部分について税率20%の贈与税が課されます。

ただし、この制度を適用して引き継いだ財産については、相続発生時に相続税の課税対象として足し戻すので、完全に課税を回避することはできません。

なお、令和5年度税制改正により相続時精算課税制度に「基礎控除」が創設され、相続時精算課税制度を利用した場合であっても、年間110万円までの贈与は、相続財産に加算されないこととなりました(令和6年1月1日以降に行われる贈与が対象)。この年間110万円の基礎控除は特別控除2,500万円の対象外となるため、相続開始前7年以内であっても、基礎控除(年間110万円)までの相続時精算課税贈与は相続財産に加算する必要はありません。

この制度は、相続税の直接的な負担軽減にはなりませんが、生前に、しかも短期間のうちに一括で贈与したい資産がある場合には有効とのこと。さらに被相続人(亡くなった方)の相続財産全体が相続税の課されない範囲内であれば、無税で生前に贈与を済ませることができます。

また、受贈した土地や建物については、相続時に足し戻す際の評価額は、贈与時の評価額となり、土地や株式など生前と比較して将来の相続時に値上がりしそうな資産については、その値上がり分については節税効果が見込めます!ただし逆も然りで、将来値下がりした場合も、贈与時の高い評価額で相続税を計算することになります。

複数のメリットとデメリットがあるので、適用する場合はよく検討して選択してくださいね!

贈与の特例(非課税制度)

贈与の特例として、住宅取得等資金の贈与があります。

この制度は、自分の子どもに対して住宅取得のための資金として最大1,000万円までの贈与が非課税になる制度です。子供夫婦がそれぞれの親から1,000万円ずつ贈与を受ければ合計2,000万円の住宅取得資金が無税で確保できます。

ただし、この制度は2023年12月末までの期限付きとなっていること、贈与を受けた年の翌年3月15日までに引き渡しを受けて居住開始することなどの要件があるため、利用時期は慎重に検討しましょう。

また、贈与できるのは「取得するための資金(現金)」であって、自宅である土地・建物を直接贈与することはできません。そのほか、適用する住宅や受贈者についてもいくつか要件があるため、注意が必要です!

まとめ

画像提供:STC国際税務会計グループ

「内容が難しそうで何から考えていいのか分からない」

「相続でトラブルが起きてしまわないか心配…」

「誰に相談していいのか分からない」

そんなときはSTC国際税務会計グループさんにぜひ相談してみてください!

分かりやすく親切にサポートしていただけるので、安心して相続の手続等を進められると思います!